비상금과 종잣돈, 둘 다 중요한데 뭐부터 모아야 할지 헷갈리시나요? 핵심은 순서입니다. 비상금이라는 안전망을 먼저 채우고 종잣돈을 모아야 하는 이유와 금액 기준, 자동이체로 모으는 법까지 초보 눈높이로 정리했습니다.

투자부터 시작하면 안 되는 이유

재테크를 시작하는 분들이 가장 많이 하는 실수가 비상금도 없이 투자부터 뛰어드는 것입니다. 의욕은 좋지만 여기엔 함정이 있습니다. 비상금이 없는 상태에서 갑자기 목돈 쓸 일이 생기면, 결국 손실이 난 투자 자산을 억지로 팔아야 합니다. 마이너스 상태에서 파는 거라 가장 손해 보는 순간에 팔게 되는 거죠.

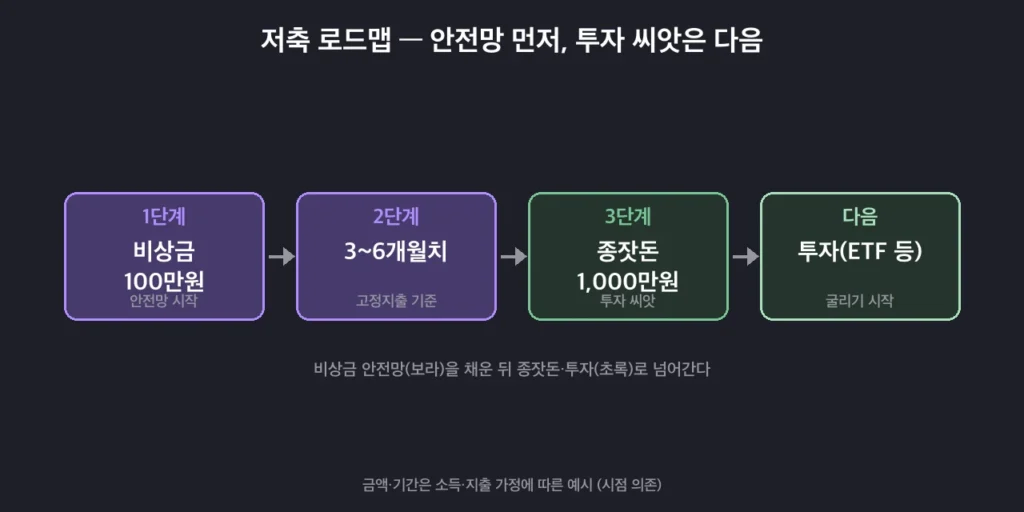

그래서 비상금과 종잣돈은 ‘둘 중 뭐가 더 좋냐’의 문제가 아니라 ‘어떤 순서로 모으냐’의 문제입니다. 정답은 분명합니다. 비상금(안전망)을 먼저, 종잣돈(투자 씨앗)을 다음에입니다. 안전망이 받쳐줘야 투자가 흔들려도 버틸 수 있습니다.

저도 종잣돈부터 굴리다가 급한 일에 손실 난 자산을 판 적이 있습니다. 그 뒤로 비상금을 먼저 채우고 투자 씨앗을 모으는 순서로 바꿨더니, 시장이 출렁여도 마음이 훨씬 단단해졌습니다.

1단계 — 비상금: 얼마를, 어디에

비상금은 투자가 아니라 안전망입니다. 그래서 수익률보다 ‘필요할 때 바로 꺼낼 수 있는가’가 중요합니다.

| 상황 | 권장 비상금 |

|---|---|

| 직장인 | 월 고정지출의 3~6개월치 |

| 프리랜서·자영업 | 6~12개월치 |

| 첫 목표 | 100만 원 (3~6개월 내) |

처음부터 ‘6개월치’를 목표로 잡으면 막막해서 포기하기 쉽습니다. 그래서 먼저 100만 원이라는 작은 1차 목표로 자신감을 쌓는 게 좋습니다. 두는 곳은 파킹통장이나 CMA처럼 쉽게 꺼내되 생활비 통장과는 분리해, 함부로 쓰지 않으면서 약간의 이자도 붙는 곳이 적당합니다.

2단계 — 종잣돈: 투자의 씨앗

비상금 안전망이 어느 정도 채워졌다면 그다음이 종잣돈(시드머니)입니다. 투자나 더 큰 목돈 마련의 출발점이 되는 돈입니다.

| 목적 | 권장 종잣돈 |

|---|---|

| 사회초년생 첫 목표 | 1,000만 원 (약 2년 내) |

| 주식 투자 초보 | 100만~3,000만 원 |

| 30~40대 첫 목표 | 5,000만~1억 |

목표가 1,000만 원이라면, 매달 얼마를 저축하느냐에 따라 도달 기간이 이렇게 달라집니다.

| 월 저축액 | 1,000만 원까지 (단순 계산) |

|---|---|

| 10만 원 | 약 8.3년 |

| 30만 원 | 약 2.8년 |

| 50만 원 | 약 1.7년 |

| 100만 원 | 약 10개월 |

예를 들어 월급이 250만 원이고 그 30%인 75만 원을 저축하면 약 2년이면 1,000만 원에 닿습니다(이자 제외). 핵심은 매달 빠짐없이 넣는 것이라, 여기서도 자동이체가 답입니다.

순서와 비율 정리

- 순서: 비상금 100만 원 → 고정지출 3~6개월치 → 그다음 종잣돈

- 저축률: 월 소득의 30~50%가 현실적입니다. 50%를 넘기면 오래 못 갑니다.

- 여력 키우기: 고정비(통신비·구독)를 줄이면 저축할 돈이 늘어납니다.

마무리 — 안전망이 있어야 투자가 흔들리지 않습니다

비상금과 종잣돈의 순서를 지키는 것만으로도 재테크의 절반은 안정됩니다. 오늘은 비상금 통장을 따로 하나 만들고, 월급 다음 날 자동이체로 적은 금액이라도 흘러가게 걸어두세요. 그렇게 안전망을 채우고 종잣돈까지 모았다면, 그 돈은 통장에 묵히지 말고 다음 단계인 투자로 이어집니다. 종잣돈의 다음 행선지가 궁금하다면 ETF란? 주식·펀드와 무엇이 다른지부터 보시면 좋습니다.

참고로 금액·기간·저축률은 소득과 지출 가정에 따른 예시이며, 특정 투자를 권유하는 내용이 아닙니다. 본인 상황에 맞춰 다시 계산해보세요.

자주 묻는 질문

Q. 비상금은 정확히 얼마를 모아야 하나요?

정해진 정답은 없지만 기준은 ‘월 고정지출의 3~6개월치’입니다. 매달 꼭 나가는 돈이 150만 원이라면 450만~900만 원이 목표가 됩니다. 다만 처음부터 그 금액은 부담스러우니 100만 원을 1차 목표로 잡고 단계적으로 늘려가는 편이 현실적입니다. 프리랜서처럼 소득이 불규칙하면 6~12개월치로 더 두텁게 잡는 게 안전합니다.

Q. 비상금을 다 모으기 전에는 투자를 아예 하면 안 되나요?

반드시 비상금을 100% 채운 뒤에만 투자해야 하는 건 아닙니다. 다만 최소한의 안전망(예: 100만 원~한두 달치)은 먼저 확보하는 걸 권합니다. 그래야 갑작스러운 지출에 투자 자산을 손해 보며 팔지 않아도 됩니다. 비상금과 종잣돈을 병행하더라도 비중은 비상금 쪽에 먼저 무게를 싣는 게 순서의 핵심입니다.