적금 챌린지를 시작하려는데 풍차돌리기와 52주 적금 중 뭐가 나을지 헷갈리시나요? 두 방식은 노리는 목적이 다릅니다. 구조와 장단점, 1년에 137만 원을 만드는 계산 원리, 그리고 상황별로 뭐부터 시작하면 좋은지까지 초보 눈높이로 비교했습니다.

둘은 ‘경쟁’이 아니라 ‘순서’입니다

적금 챌린지를 검색하면 풍차돌리기와 52주 적금이 늘 같이 나옵니다. 그래서 둘 중 하나를 골라야 하는 것처럼 보이지만, 사실 노리는 목적이 다릅니다. 52주 챌린지는 저축 ‘습관’을, 풍차돌리기는 ‘현금흐름과 목돈 굴리기’를 노립니다.

그래서 초보라면 둘 중 고민하기보다 순서로 접근하는 게 낫습니다. 소액 52주로 매주 저축하는 몸을 만든 뒤, 익숙해지면 풍차돌리기로 확장하는 흐름입니다. 직접 둘 다 굴려보니, 처음부터 풍차돌리기로 12통장을 벌이면 관리가 버거워 중간에 포기하기 쉬웠습니다. 두 방식의 공통 핵심은 딱 하나, 자동이체입니다. 의지로 매주 입금하려 하면 거의 실패합니다.

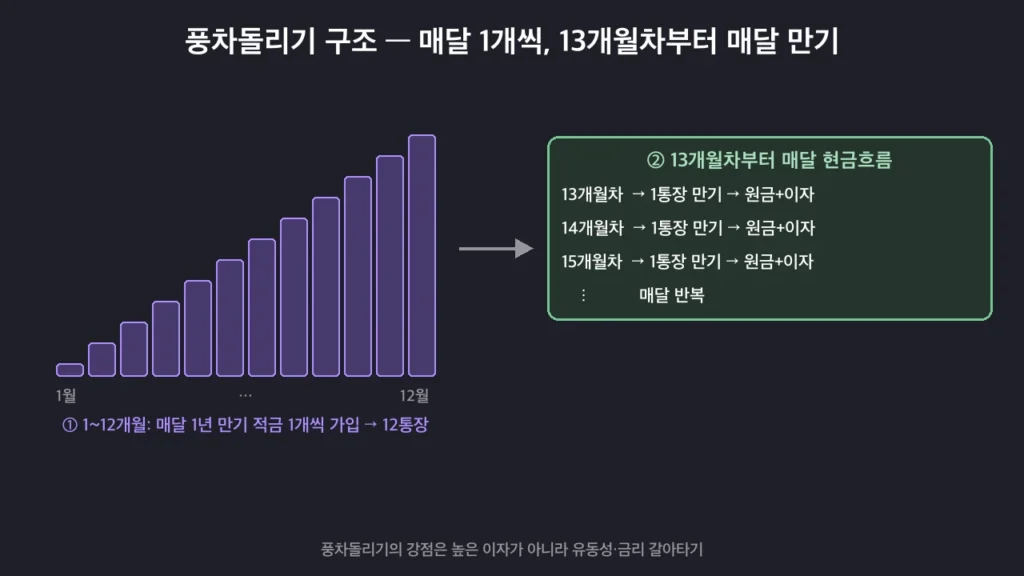

풍차돌리기 — 매달 적금 1개씩, 1년 뒤부터 매달 만기

풍차돌리기는 매달 같은 금액으로 1년 만기 적금을 1개씩 새로 가입하는 방식입니다. 1월에 1개, 2월에 또 1개… 12월이면 통장이 12개가 됩니다. 그리고 13개월차부터는 가입한 순서대로 매달 하나씩 만기가 돌아와, 원금에 이자를 더한 돈이 다달이 들어옵니다.

이 방식의 진짜 강점은 높은 이자가 아니라 유동성과 금리 갈아타기입니다. 급하게 돈이 필요하면 12통장 중 1개만 해지하면 되니, 1통장에 몰아넣었다가 통째로 깨는 것보다 손실이 적습니다. 또 매달 새로 가입하니 그때그때 더 높은 금리 상품으로 갈아탈 수 있습니다. 보통 월 10만~30만 원 단위로 인터넷은행·저축은행 상품을 활용합니다.

52주 적금 챌린지 — 작게 시작해 137만 원

52주 챌린지는 1주차에 아주 작은 금액으로 시작해 매주 일정액씩 늘려가는 방식입니다. 부담이 적게 늘어나서 ‘저축하는 재미’를 붙이기 좋습니다.

가장 유명한 게 매주 1,000원씩 증액하는 정방향입니다. 1주차 1,000원, 2주차 2,000원… 52주차에 52,000원을 넣으면 1년 누적이 약 137만 8천 원이 됩니다. 여기엔 간단한 공식이 숨어 있습니다.

누적액 = 시작·증액 금액 × 1,378

1,000원이면 137만 8천 원, 5,000원이면 약 689만 원, 1만 원이면 약 1,378만 원이 됩니다. 1부터 52까지 다 더하면 1,378이기 때문입니다. 그래서 목표 금액을 정한 뒤 1,378로 나누면 매주 얼마씩 늘려야 하는지 바로 나옵니다.

- 정방향(1천 → 5만 2천): 갈수록 부담이 커지지만 성취감도 커집니다.

- 역방향(5만 2천 → 1천): 초반에 큰 금액을 먼저 빼 후반 부담을 줄입니다. 연말에 지출이 몰리는 사람에게 유리합니다.

- 고정금액: 매주 같은 금액. 단순함이 장점, 누적은 금액×52주.

한눈에 비교

| 항목 | 풍차돌리기 | 52주 챌린지 |

|---|---|---|

| 노리는 것 | 현금흐름·목돈 굴리기 | 저축 습관·재미 |

| 구조 | 매달 1년 만기 적금 1개씩 | 매주 금액을 늘려 입금 |

| 강점 | 유동성·금리 갈아타기·중도해지 분산 | 적은 부담·심리적 동기·목표 계산 쉬움 |

| 부담 | 통장 12개 관리 필요 | 정방향은 후반 부담↑ |

| 추천 대상 | 어느 정도 익숙한 사람 | 저축이 처음인 사람 |

마무리 — 방식보다 ‘자동이체’가 성패를 가릅니다

풍차돌리기든 52주든, 결국 성공과 실패를 가르는 건 매주·매달 자동이체를 걸어 의지를 빼는 것입니다. 52주처럼 금액이 매주 다르면 개별 예약이 필요하니, 은행 앱에서 한 번에 세팅해두세요. 10주·25주 같은 구간마다 작은 보상을 정해두면 끝까지 가는 데 도움이 됩니다. 처음이라면 부담 없는 52주 소액으로 습관부터 만들고, 손에 익으면 풍차돌리기로 넓혀 가는 순서를 권합니다.

참고로 글에 나오는 금리·상품은 시점에 따라 수시로 바뀌며 특정 상품 추천이 아닙니다. 가입 전 현재 조건을 꼭 확인하세요.

자주 묻는 질문

Q. 52주 적금으로 정확히 얼마가 모이나요?

시작·증액 금액에 1,378을 곱한 값입니다. 매주 1,000원씩 늘리면 약 137만 8천 원, 5,000원이면 약 689만 원입니다. 여기에 적금 이자가 더해지므로 실제 수령액은 조금 더 많습니다. 목표액이 있다면 그 금액을 1,378로 나눠 매주 증액분을 정하면 됩니다.

Q. 풍차돌리기는 통장이 너무 많아 관리가 어렵지 않나요?

12개 통장을 매달 챙겨야 해서 초보에겐 분명 부담입니다. 그래서 처음엔 통장 수를 6개(2개월에 1개)로 줄이거나, 52주로 습관을 들인 뒤 시작하는 걸 권합니다. 자동이체와 은행 앱의 만기 알림을 켜두면 관리 부담이 크게 줄어듭니다.